このページの目次

このページの目的

- 部門別の損益管理の方法・手法を理解する

- 部門別の損益管理の注意点を理解する

1 部門別損益管理の方法・手法

「部門別損益管理を行うメリット・デメリット」のページでは、部門別損益管理のメリットとデメリットを解説してきました。このページでは、部門別損益管理を実務に落とし込めるように、部門別損益管理の方法・手法をステップ順に詳細に解説していきます。

① 各部門に割り当てる売上高、変動費、固定費の範囲を明確にする

最初のステップは、各部門に割り当てる売上高、変動費、固定費の範囲のルールを決めることです。これを決めておかないと、部門別損益管理が無意味なものになってしまいます。

このため、最初に、各部門に割り当てる収益費用の範囲のルールを決めておく必要があります。決まった割り当てのルールがあるわけではないですが、各部門への割り当ての簡単さ、明確さの視点と金額的重要性の視点からルールを決めるとよいでしょう。

| 金額的重要性が高い | 金額的重要性が低い | |

| 手間をかけずに簡単に各部門に割り当てることができる | ① 割り当てる | ② 割り当てる |

| 多少手間はかかるが各部門に割り当てることができる | ③ 割り当てる | ④ 状況によって判断 |

| かなりの手間をかければ各部門に割り当てることができる | ⑤ 状況によって判断 | ⑥ 割り当てない |

| 各部門に明確に割り当てることができない | ⑦ 割り当てない | ⑧ 割り当てない |

上の表の①から⑥は、割り当ての簡単さ、明確さに差はありますが、収益費用を各部門に割り当てることができるものです。これらの収益費用をすべて各部門に割り当てることができれば、それに越したことはないですが、例えば、⑥は手間をかけてまで、各部門に割り当てる必要はないでしょう。

なぜなら、この項目に該当する収益費用を各部門に割り当てなくても、各部門が行う諸々の意思決定にほとんど影響しないからです。

⑦⑧は、例えば、総務、経理の人件費や本社の減価償却費などの本社費用ですが、⑦の理由は、下の「2 部門別損益管理の注意点」で解説します。

② 各部門の目標付加価を決定する

次のステップは、各部門の目標付加価値を決定することです。以下の手順で決めると決めやすいでしょう。

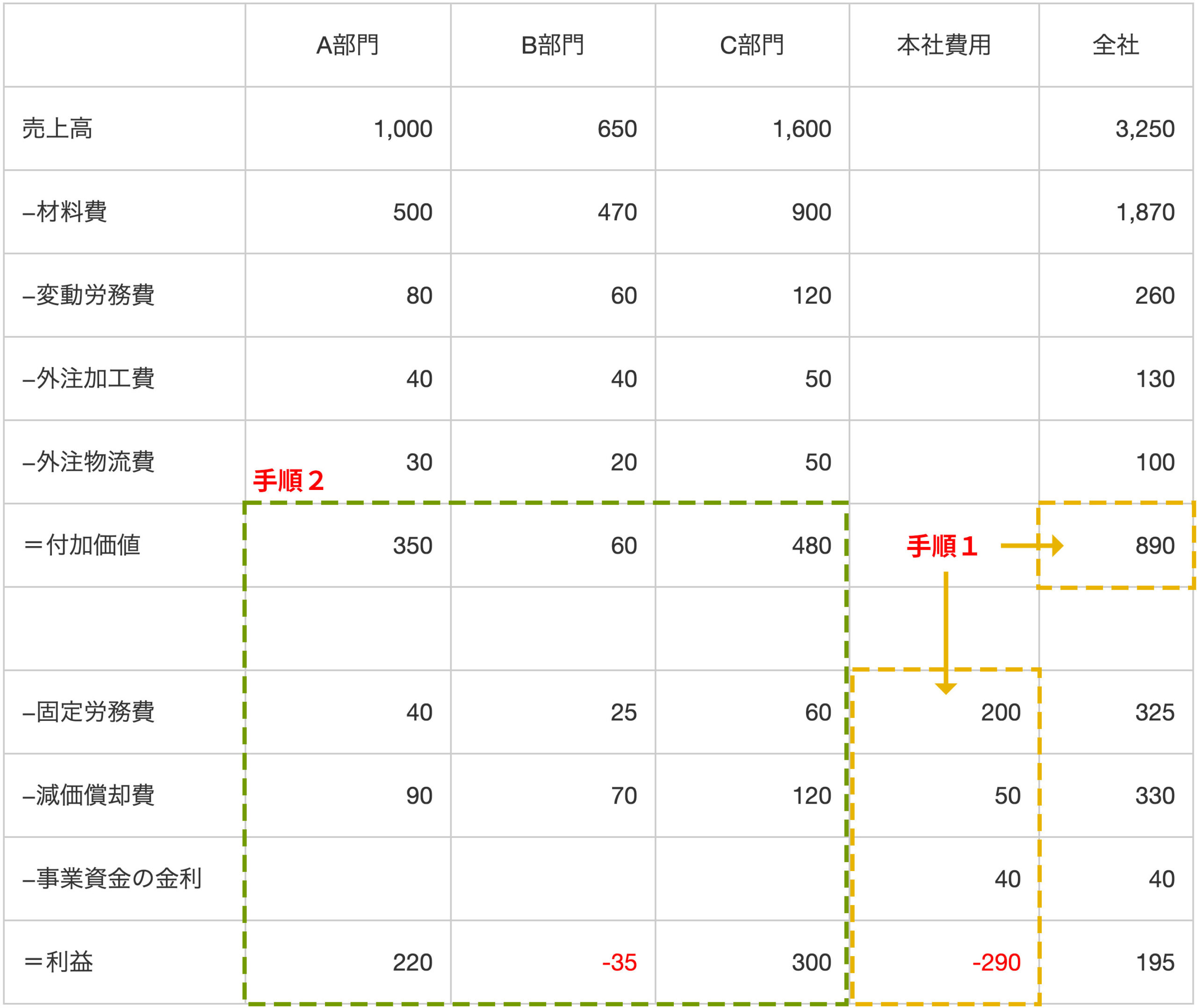

手順1

まず、全社の目標付加価値を決めます。下の表では890です。各部門の目標付加価値と本社費用の固定労務費、減価償却費、事業資金の金利といった固定費の目標額と利益の目標額から全社の目標となる付加価値を決めます。

手順2

次に、各部門の目標付加価値を決めます。各部門の現状の実力と今後の成長性を考慮して、固定労務費、減価償却費といった固定費の目標額と利益の目標額から目標となる付加価値を決めます。

ここでのポイントは本社費用です。本社費用は、各部門の付加価値で賄うことになりますので、全社的な観点から、本社費用を各部門で全て賄えるように、各部門の目標付加価値を決定する必要があります。

重要なのは、各部門長及び社長は、今後の各部門及び会社の成長のために、ヒト・モノ・カネにどれだけのお金を分配していきたいのかを考えて、付加価値の目標額を設定することです。

③ 目標付加価値を達成するためのアクションプランを立てる

ステップ3は、ステップ2で設定した目標付加価値を達成するためのアクションプランを各部門及び全社でそれぞれ立案することです。アクションプランは、メンバー間で共有が図れるように具体的に設定する必要があります。

また、達成できる実現可能性の高いプランにする必要があります。長年の監査実務の中で中小企業のアクションプランを見てきましたが、どうみても実現できないだろうというものも数多くありました。

具体的かつ実現可能性の高いものでないと、設定した目標付加価値を達成することは難しくなります。

そのため、具体的かつ実現可能性の高いプランを立てましょう。

④ 予実分析を行い、随時アクションプランの見直しを行う

最後のステップは、実績値が出たら、目標値と実績値の比較分析を行い、目標値を達成できなかった原因を究明し、随時アクションプランの見直しを行います。アクションプランは1度立てたら、それで終わりではなく、目標付加価値を達成できるように、随時見直しをしていくことが重要です。

2 部門別損益管理の注意点

部門別損益管理にあたっての注意点を解説します。

① 本社費用の取り扱い

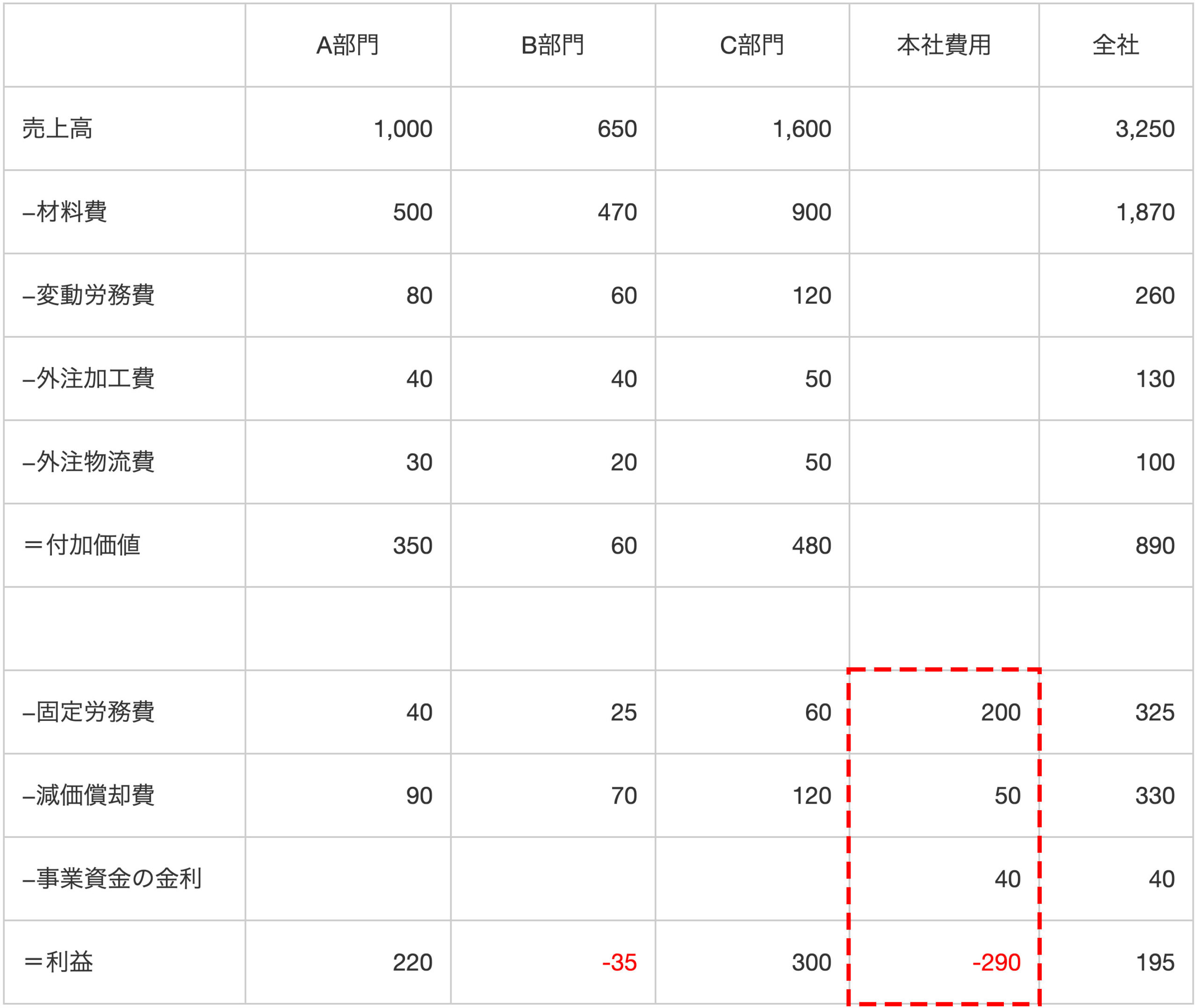

下の図のA部門、B部門、C部門に紐付けできる収益費用は、そのまま各部門に割り当てれば良いわけですが、会社には総務や経理といった収益を生み出さない間接部門も存在します。

これらの間接部門から発生した費用を本社費用といい、下の図では、本社費用の列の固定労務費200、減価償却費50、事業資金の金利40が本社費用に該当します。

この本社費用は、A部門、B部門、C部門に直接紐づかない費用ですので、一定のルールに基づいて、A部門、B部門、C部門に配賦計算を行います。

なるべく合理的に配賦するために、本社費用の発生と関連性の強い活動量をベースに配賦計算しますが、実務上は、本社費用の発生と関連性の強い活動量を何にするのか決めるのに非常に悩みます。

また、本社費用の発生と関連性の強い活動量が不明確な費用もありますので、この場合の配賦計算は属人的な計算になり、A部門、B部門、C部門に配賦された費用は、部門別の損益管理に役立たないものになってしまいます。

さらに、本来、A部門、B部門、C部門の部門長に責任のない本社費用をこれらの部門に割り当てることは責任会計の観点からも疑問視されます。

本社費用の配賦額は、実際と取引金額ではなく、計算上の金額でしかなく、机上の前提次第で恣意的にいくらでも変えることができてしまいますので、配賦額の客観性に欠けるという問題点があります。

このため、本社費用はA部門、B部門、C部門に配賦せずに、本社費用と全社の目標利益から各部門で稼ぐべき付加価値を明確にした方が良いでしょう。