このページの目次

このページの目的

- 原価改善の流れを理解する

- 原価改善の代表的な手法・方法を理解する

このページでは、原価改善の代表的な手法・方法を紹介します。

原価改善は、まず、費用を変動費と固定費に分けます。次に、各費用の標準原価を設定します。

そして、標準原価と実績原価の差異を分析します。最後に、差異を分析した結果に基づいて、原価改善策を講じることになります。

1 変動費と固定費を分ける

最初のステップは、費用を変動費と固定費に分けることです。「原価管理・原価改善業務について」のページで解説したように、変動費と固定費は管理方法が異なるため、変動費と固定費とでは、原価改善の方向も異なってきます。

変動費は外部調達費用ですので、変動費それ自体のコスト削減を目指します。具体的には、変動費には標準使用量が定められているはずですので、標準使用量をオーバーしないように努力します。

一方、固定費は資源獲得費用ですので、その資源を有効活用することを目指します。固定費はあらかじめ発生額が決まっていますので、コスト削減活動のターゲットとなる費用ではありません。

このように、コスト削減のターゲットとなる費用を把握するために、変動費と固定費とを分ける必要があります。

変動費、固定費の定義

変動費:

売上高の増減に比例して増減する費用

固定費:

売上高の増減に関係なく、一定額が発生する費用

それでは、変動費と固定費の分け方を紹介します。変動費と固定費の分け方には、いくつかあります。

① 勘定科目法

勘定科目法は、その名の通り、勘定科目を見て、変動費と固定費を分けていく方法です。分ける際には、中小企業庁の「中小企業の原価指標」が参考になりますが、変動費と固定費の両方の性格を持った費用もあります。

例えば、水道光熱費のように基本料金と従量料金がある費用ですが、基本料金部分は固定費、従量料金部分は変動費というように分けます。この場合、水道光熱費は変動費にも固定費にも計上されることになります。

勘定科目法のポイント

ポイントは、費用の管理をどうしていきたいかという観点で変動費と固定費を分けることです。

つまり、標準使用量を定めて実際の使用量と比較して差異を管理していきたいのなら変動費に区分し、標準使用量を定めた差異管理をしないのであれば固定費に区分します。

水道光熱費の従量料金部分も標準使用量を定めた差異管理をしていく必要がないと判断すれば、変動費ではなく固定費に区分します。

② 最小自乗法

最小自乗法は、原価の推移を生産量の変化に関係づけられる直線と定義して、原価の実績データの平均線を方程式で求め、その方程式を解くことにより変動費と固定費に分解する方法です。

③ 高低点法

高低点法は、過去の実績データのうち、生産量が最も高かった時点の費用と、最も低かった時点の費用に着目し、その間の費用の動きが直線的だとみなして、変動費と固定費に区分する方法です。

どの方法がベストか?

変動費と固定費を費用管理の観点から区分していますので、勘定科目法がベストです。

勘定科目法は、勘定科目ごとに精査して区分しますので、区分するのが煩雑というデメリットがありますが、正確に区分できますので、費用管理上は最適な方法です。

一方、最小自乗法や高低点法は機械的に簡便にできるというメリットがありますが、あくまでも機械的に簡便に実施する方法ですので、原価改善の観点から妥当とは言えません。

2 標準原価を設定する

次に、目標値である標準原価を設定します。

変動費と固定費とでは、標準原価の設定方法が違いますので、それぞれ解説していきます。

① 変動費

変動費の中でも金額的に重要な材料費と変動労務費について解説していきます。

材料費

材料費の標準原価は、標準価格と標準使用量の積で計算します。

材料費の標準原価=標準価格×標準使用量

標準価格は、購買部門が経理部門の協力を得ながら設定します。その際には、購買及び在庫に関する会社の方針をもとに、将来の市場変動を考慮して正常価格または予定価格で決定します。

標準使用量は、設計図、製造仕様書、製造方法などを考慮して、過去の実績をもとに技術部門が設定します。ただし、新製品については、試作を通じて収集されたデータをもとに設定します。

変動労務費

変動労務費の標準原価は、標準賃料と標準作業時間の積で計算します。

変動労務費の標準原価=標準賃料×標準作業時間

標準賃料は、年間賃金(基本給+加算給)の支払予定額を年間の予定作業時間で除することによって求めます。設定にあたっては、作業の職種別及び等級別に、あるいは部門別、作業区分別に算定された予定賃料を使用します。

標準作業時間は、製品の生産に必要な作業の種類、使用機械工具、作業方法とその順序、及び各作業に従事する作業者の等級などを考慮し、作業の種類別に時間研究や動作研究をして、技術部門が設定します。

② 固定費

変動費は、上記のように価格標準と物量標準を個別に設定し、両者の積で標準原価を算定しましたが、固定費の標準原価は、1期間の予算額として設定します。

3 予実分析をする

上で設定した標準原価を事後的に実績原価と比較し、差異額を計算・分析して、その結果を各管理責任者に報告する必要があります。

① 材料費の予実分析

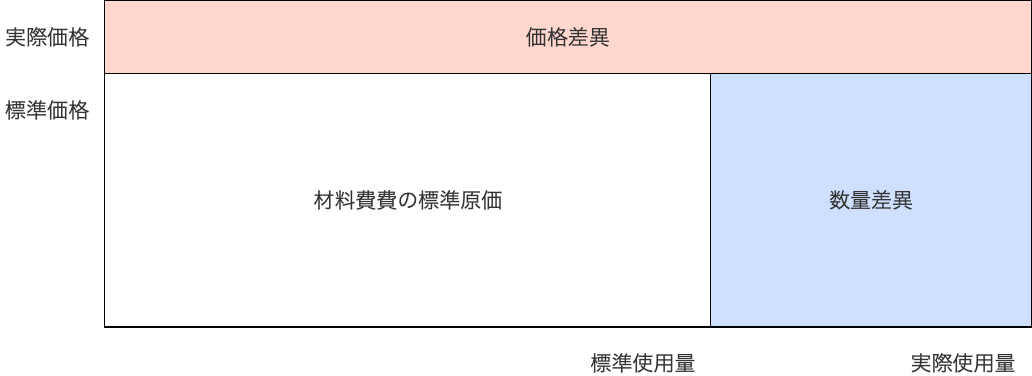

材料費の予実分析は、価格差異と数量差異で行います。

・価格差異=実際使用量×(標準価格−実際価格)

・数量差異=標準価格×(標準使用量−実際使用量)

この計算式で、プラスになれば有利差異、マイナスになれば不利差異と言いますが、原価改善上は、不利差異になった場合に、不利差異になった原因を追及することになります。

価格差異、数量差異は、図でイメージすると下の図のようになります。簡単に作成できる図ですので、この図で有利差異になるのか、不利差異なるのか把握し、不利差異になったら、その原因を追及し、その原因に対して最適な原価改善策を講じることになります。

価格差異と数量差異の具体例

- 価格差異:購入先選定の誤り、購入量計画の誤り、購入方法の不的確、市場分析の誤り、市場価格の急激な変動、価格標準の設定誤り

- 数量差異:不良または不適切な材料の使用、製造上の仕損じムダ、材料部品製品の紛失盗難、製品デザイン・機械器具の変更、工程または製造方法の変更、標準使用量の設定誤り

② 変動労務費の予実分析

変動労務費の予実分析は、賃料差異と作業時間差異で行います。

・賃料差異=実際作業時間×(標準賃料−実際賃料)

・作業時間差異=標準賃料×(標準作業時間−実際作業時間)

変動労務費も材料費と同様に、賃料差異と作業時間差異に分けて、不利差異になったら、その原因を追及し、その原因に対して最適な原価改善策を講じることになります。

賃料差異と作業時間差異の具体例

- 賃料差異:計画外の賃料の労働者の使用、時間外の高賃金の支払い、賃金水準及び賃金体系の変更、標準賃料の設定誤り

- 作業時間差異:作業者の交替のタイミング、作業者の怠慢、過度な作業条件、作業者の選択・訓練・配置の不備、機械及び工具の選択誤り、製品の規格変更、標準作業時間の設定誤り

③ 固定費の予実分析

固定費の標準原価は、1期間の予算額として設定しますので、変動費の予実分析とは異なり、単純に予算額と実績額を比較し、実績額>予算額であれば、予算オーバーの原因を追及し、予算内に収められるように、資源の生産性を向上させることになります。

4 原価改善策

上の1-3を実施することで、何に対して原価改善をしなければならないのか特定することができるようになります。次は、実際に特定したものに対して、原価改善策を講じていくわけですが、具体的な原価改善策は、「原価改善の事例とおすすめするケース」のページで紹介していますので、ご覧ください。