このページの目次

このページの目的

- 経営分析の目的を理解すること

- 経営分析を行うメリットを理解すること

- 経営分析に使える4つの指標と具体的な手法を理解すること

- 経営分析を行う際のポイントを理解すること

1 経営分析の目的

経営分析の目的は、経営成績や財政状態などさまざまな視点から会社の経営状態を分析して、得られた情報を経営に役立てることです。

会社が存続、成長していくためには、顧客に支持され、競争力がある商品やサービスを提供していく必要があります。そのためには、顧客が求めるものは何か、これからの技術、顧客ニーズのトレンドはどうなっていくのかを探り、予想されるトレンドに対して、適切に対応していく必要があります。

また、競合他社の実力を評価し、競合他社はどんな施策をしてくるのか、それは有効なことかを評価し、それに対して、自社はどう対応していくのかを検討する必要があります。

これらの検討を行うためには、検討を行うのに必要な情報を集め、分析する必要があります。この分析の役割を担うのが経営分析です。

2 経営分析のメリット

経営分析は、会社が存続、成長していくために必要な分析です。次に、経営分析によるメリットを紹介します。

① 自社の強み、弱みを把握できる

経営分析により、自社をさまざまな視点から評価することになります。競合他社との分析や業界平均との分析を通じて、自社が競合他社や業界平均と比べて、どんな強みがあるのか、どこが弱いのかといったことを把握できるようになります。

② 得られた情報を経営に活用できる

経営分析により、自社の強みや弱みを把握できれば、次は、強いところをどのように伸ばそうか、また、弱いところをどのように改善しようかという施策を立てやすくなります。具体的なアクションプランを立てることができるようになりますので、より成長可能な経営を期待できるようになります。

3 経営分析に使える4つの指標と具体的な手法

経営分析は、財務諸表をベースに分析していきます。財務諸表には、損益計算書、貸借対照表、キャッシュフロー計算書があります。

損益計算書は、収益・費用・利益が分かるため、会社の経営成績を表す財務諸表です。貸借対照表は、資産・負債・純資産が分かるため、会社の財政状態を表す財務諸表です。キャッシュフロー計算書は、お金の収支状況を表す財務諸表です。経営分析は、これらの財務諸表を使って分析していきます。

経営分析に使える指標には4つあります。4つの指標から会社を分析していきます。さらに、4つの指標には、それぞれの指標を評価するためのさまざまな手法があります。ここではその手法を解説します。

経営分析で使える4つの指標

- 収益性分析

収益性分析は、会社の利益を生み出す力を測るための指標です。 - 安全性分析

安全性分析は、資産と負債の比率から、債権者から見た債務不履行の危険度を判断する指標です。 - 生産性分析

生産性分析は、会社が生み出した価値である付加価値の生産効率性を測るための指標です。 - 成長性分析

成長性分析は、売上や利益の変動状況を見て、その会社の成長性を測る指標です。成長性分析 成長性分析は、売上や利益の変動状況を見て、その会社の成長性を測る指標です。

① 収益性分析

収益性は、投資した資本に対してどれだけの利益を生み出したのかという資本利益率によって評価します。収益性分析では、総資本利益率(ROA)、自己資本当期純利益率(ROE)、経営資本利益率を紹介0します。

総資本利益率(ROA)

総資本は負債と資本の合計額です。ROAは、調達した資金全体に対するリターンを見る手法です。

計算式は次のようになります。

資本利益率は分母と分子を整合させる必要があります。分母は、債権者からの調達額である負債、株主からの調達額である資本から構成されます。したがって、分子の利益は、債権者に対するリターンと株主に対するリターンの両方を含んだ利益である経常利益が望ましいとされています。

ROAは、高いほど良いとされています。高ければ、資金全体を有効に使って利益を上げられているということを意味します。

自己資本当期純利益率(ROE)

ROEは、株主の持分である自己資本に対するリターンを見る手法です。

計算式は次のようになります。

分母は、株主の持分である自己資本ですので、分子の利益は、株主に対するリターンである当期純利益になります。

ROEも、ROAと同様に高いほど良いとされています。高ければ、株主の出資を有効に使って利益を上げられているということを意味します。

経営資本利益率

経営資本利益率は、会社が携わっている本来の事業活動に投下された資本に対するリターンを見る手法です。つまり、本業の収益性を見る手法です。

計算式は次のようになります。

分母の経営資本は、本来は生産、販売業務に使われている資産の合計として求めますが、外部からはどの資産が生産、販売業務に使われているのかわからないですので、一般的には、次のように計算します。

また、分子の利益は、本業から生み出された利益である営業利益を使います。経営資本利益率も、上の2つの手法と同様に高いほど良いとされています。高ければ、本業の資産を有効に使って利益を上げられているということを意味します。

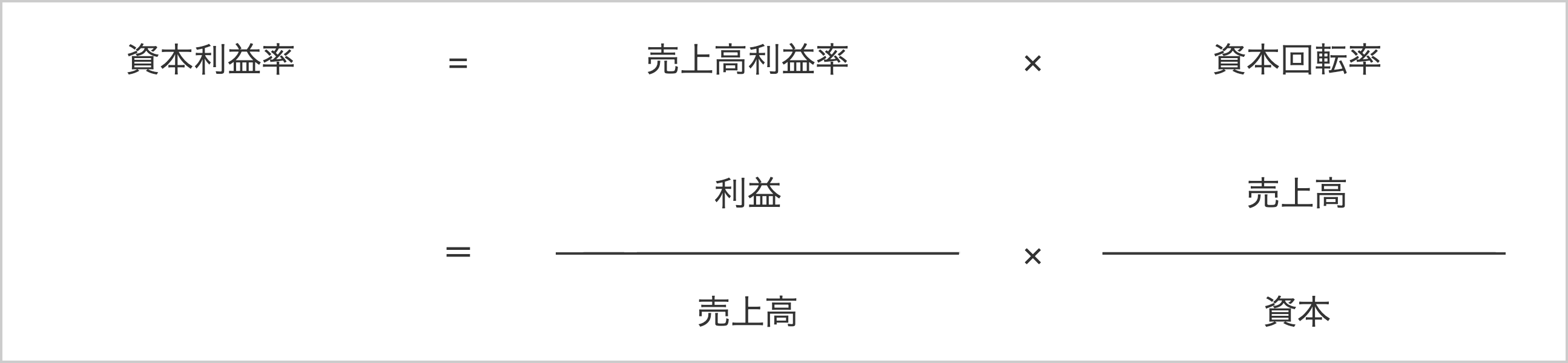

資本利益率の分解

資本利益率はさらに、売上高利益率と資本回転率に分解することができます。

売上高利益率は、どれだけ付加価値を生み出したのかを示す指標です。資本回転率は、事業がどの程度活発に活動しているのかを示す指標です。

資本利益率を改善しようとするとき、売上高利益率か資本回転率かのいずれかを改善することになりますが、資本利益率を分解することで、どちらの指標を改善したら良いのか分かるようになり、より効率的な分析が可能になりますので、参考にしてみてください。

② 安全性分析

安全性分析では、資産と負債の構成や比率を見ながら、債務不履行の危険度を評価します。

安全性分析では、流動比率、当座比率、自己資本比率、固定比率、インタレスト・カバレッジ・レシオを紹介します。

流動比率

流動比率は、すぐに支払いが必要な支出を、手元の現金や現金化できる資産でどれだけカバーできているのかを見る手法です。

計算式は次のようになります。

流動資産は、現金、預金、売掛金、受取手形、在庫などが該当します。流動負債は、買掛金、支払手形、短期借入金などが該当します。流動比率は、高ければ安全性が高い評価となり、200%以上が目安とされています。

当座比率

当座比率は、より換金性の高い資産である当座資産で、すぐに支払いが必要な支出をどれだけカバーできているかを見る手法です。

計算式は次のようになります。

当座資産は、「現金預金+受取手形+売掛金+有価証券−貸倒引当金」で求めます。当座比率も、流動比率と同様に、高ければ安全性が高い評価となり、100%以上が目安とされています。

自己資本比率

自己資本比率は、全資金調達額のうち、どのくらいを自己資金で準備できているかを見る手法です。

計算式は次のようになります。

自己資本比率も、上の2つの手法と同様に、高ければ安全性が高い評価となり、30%以上で安定・50%以上で優良・70%以上で超優良とされています。

固定比率

固定比率は、長期の投資である固定資産を、どれだけ自己資金でカバーされているかを見る手法です。

計算式は次のようになります。

固定比率は、上の3つの手法と異なり、低いほど安全性が高い評価となり、100%以内が目安とされています。

しかし、固定資産への投資は、通常、多額になることが多いですので、自己資金だけで賄えるケースは少ないです。

そこで、長期の投資である固定資産を、自己資金と固定負債でどれだけカバーされているかを見る手法が考えられました。

この手法を固定長期適合率といい、計算式は次のようになります。

インタレスト・カバレッジ・レシオ

インタレスト・カバレッジ・レシオは、事業利益と金融費用の比率を見て、金融費用から何倍の事業利益(=営業利益+受取利息+配当金)を出すことができているかを見る手法です。主には、借入金利息の支払い能力を見る手法です。

計算式は次のようになります。

インタレスト・カバレッジ・レシオは、1.0を超えることが最低条件です。1.0以下ですと、借入金利息のための十分な利益を確保できていないため、安全性に懸念があることになります。

③ 生産性分析

生産性分析では、付加価値を生み出すための経営資源であるヒト・モノ・カネのそれぞれにどれだけの生産性があるのかを調べます。生産性分析では、付加価値労働生産性と資本生産性と労働分配率を紹介します。

付加価値労働生産性

付加価値労働生産性は、付加価値は全ての従業員が生み出していると仮定して、従業員1人当たり、いくらの付加価値を生み出しているのかを見る手法です。

計算式は次のようになります。

日本は海外に比べると、付加価値労働生産性が低いといわれています。付加価値労働生産性を高めることが日本企業の課題ですが、コア業務への集中投資、DXによる効率化等によって、付加価値労働生産性を高めていく必要があります。

資本生産性

資本生産性は、投下した資本によってどれだけの付加価値を生み出したのかを見る手法です。

計算式は次のようになります。

資本生産性は、高ければ生産性が高いと評価され、効率的な資本投資が行われていることを意味します。

労働分配率

労働分配率は、付加価値をどれだけ経営資源であるヒトに分配したのかを見る手法です。

計算式は次のようになります。

労働分配率は、高ければ良い、低ければ悪いといったものではありません。業種等によっても異なりますが、50%前後が1つの目安とされています。

④ 成長性分析

成長性分析では、売上や利益の変動状況を見て、その会社の成長性を調べます。成長性分析では、売上高増加率、経常利益増加率を紹介します。

売上高増加率

売上高増加率は、前期に対する当期の売上高の伸び率を見る手法です。

計算式は次のようになります。

売上高増加率は、100%超であれば前期を上回る売上高を達成できたことを意味しますが、何が要因で売上高が増加したのかということまで把握することが重要です。

経常利益増加率

経常利益増加率は、前期に対する当期の経常利益の伸び率を見る手法です。

計算式は次のようになります。

経常利益増加率も、売上高増加率と同様に、100%超であれば前期を上回る経常利益を達成できたことを意味しますが、何が要因で経常利益が増加したのかということまで把握することが重要です。

4 経営分析のポイント

経営分析の手法を紹介してきましたが、最後に経営分析を実施する際のポイントをまとめます。

① 要因分析まで行う

経営分析は、計算式に当てはめて指標の数値を算出することが目的ではありません。

経営分析の目的は、数値から得られた情報を経営に活用することです。そのため、指標の数値を出したら、なぜその数値になったのか、その要因は何なのかということまで分析する必要があります。

② 競合他社や業界平均と比較分析する

自社の経営分析だけでなく、競合他社や業界平均の経営分析も実施して、自社が競合他社や業界平均よりも、どこが強いのか、どこが弱いのかを比較分析していくことが重要です。

③ 正しいデータ管理を行う

誤ったデータによって行われた経営分析は、経営判断を誤らせる可能性があります。そのため、正しいデータの入力が行われているかチェックすることが重要です。

5 当事務所に依頼するメリット

当事務所では、中小企業の皆様の事業を支援するサービスを提供しています。会社を強くするには、継続的な支援が必要と考えていますので、顧問契約を締結して、事業を支援しています。

顧問契約では、管理会計の構築だけでなく、契約の一環として、追加料金なしで、月次など定期的に経営分析を行ない、現在の経営状況を分析し、経営に役立てるアドバイスを提供しています。

また、新規のお客様には、ご相談いただければ、無料で簡単な経営分析を行なって、経営診断をさせていただいておりますので、お気軽にご相談ください。