このページの目次

このページの目的

- 設備投資の意思決定の必要性を理解すること

- 設備投資の意思決定の流れを理解すること

- 設備投資の採算性評価の方法・手法を理解すること

1 設備投資の意思決定の必要性

会社が存続し、成長していくためには、研究開発、設備投資、M&Aなど、現在と将来の要請に適した投資を行う必要があります。

消費者はこれから何を求めていくのか、市場の将来性はどうなのか、技術動向はどうなっていくのか、ある技術は発展性があるのか、競合他社はどんな動きをしてくるのかなど、投資を実行するにあたっては、多方向からの検討が必要になってきます。

このような検討を行う際の重要な情報の1つが、投資プロジェクトの会計的側面からの評価です。評価は、投資の採算性を考慮して行う必要があります。採算がとれない投資は、会社を減退させていってしまいますからね。

会社は、上記のような多方面からの検討を行い、様々な投資の意思決定を行なっていますが、とりわけ、どの会社でも必ず一定頻度で行う投資であり、また、多額の資金を要する投資である設備投資の意思決定は、失敗すると会社の業績への影響が大きいですので、採算性をしっかりと検討する必要があります。

そこで、以下では、設備投資の意思決定にスポットを当てて、その流れ、方法・手法を解説していきます。

2 設備投資の意思決定の流れ

設備投資の意思決定の流れは、一般的には下のようになります。

投資の目的は、会社によって様々ですが、会社が存続し、成長するためにはどのような投資を行えば良いのかを考えて、意思決定を行なっていくことが重要です。

① 設備投資の目的を明確にする

何のために設備投資を行うのか?設備投資によって何を実現したいのか?といった設備投資の目的を明確にすることが重要です。

多額の設備投資を行うには、何らかの目的があるはずですので、その目的を明確にし、全社に共有することで投資の失敗を防ぐことが期待できます。

② 投資案の選定

次に、設備投資の目的に沿って、設備投資案の候補を選定します。投資案の選定は、1つだけの場合もありますし、複数の場合もあります。この段階では、1つだけに絞る必要はありません。設備投資の目的を達成する投資案を複数、候補として挙げます。

③ 設備投資の採算性評価

②で選定した投資案について、多方面から比較・検討を行い、投資の可否を決定します。複数の投資案がある場合には、最も有利な投資案を選択します。

会社が存続し、成長するための投資という観点から、合理的かつ客観的な基準により、投資案を評価・選択を行うために、設備投資の採算性評価が重要になります。

具体的な採算性評価は、下の「3 設備投資の採算性評価の方法・手法」で解説します。

④ 資金調達

設備投資を行うには、多額の資金が必要ですので、自己資金で賄えない場合には、銀行から融資を受けることや設備投資をリースするといった資金調達の方法を考える必要があります。

⑤ 設備投資の実行

設備投資の採算性と資金調達について検討した後に、投資案の可否を最終決定します。

3 設備投資の採算性評価の方法・手法

設備投資の採算性を評価するための方法・手法は複数あります。それぞれの方法の概要、メリット、デメリットを解説します。

① 回収期間法

回収期間法は、投資額をその投資からもたらされる将来のキャッシュフローにより何年で回収できるかを計算し、これが短い投資案に投資するという方法です。ある投資案の回収期間と設備の耐用年数や借入期間との比較をする際に活用できます。

回収期間は、以下の計算式により求めます。

メリット

回収期間法は、簡単な計算により投資の可否を判断できるというメリットがありますので、実務でも頻繁に利用されています。また、適正な借入期間の設定目安になるというメリットがあります。

デメリット

この方法では、回収期間だけしか分かりませんので、本当に採算がとれる投資かどうかは判断できません。そのため、これだけで意志決定するのは危険であり、他の方法と併用する必要があります。

② 投資利益率法

投資利益率法は、投資額に対するキャッシュフロー増加額の比率を求め、その比率を借入利子率や目標利益率と比較して、投資案の可否を検討する方法です。

投資利益率は、以下の計算式により求めます。

メリット

投資利益率法は、計算式の分子が設備投資によってもたらされるキャッシュフロー増加額であるため、投資の収益性を判断できるというメリットがあります。また、投資の規模が異なる投資間の収益性を比較できるというメリットもあります。

デメリット

この方法は、キャッシュフローの増加額を投資額で割った単純なものです。このため、長期的な視点で利益を評価することが困難というデメリットがあります。

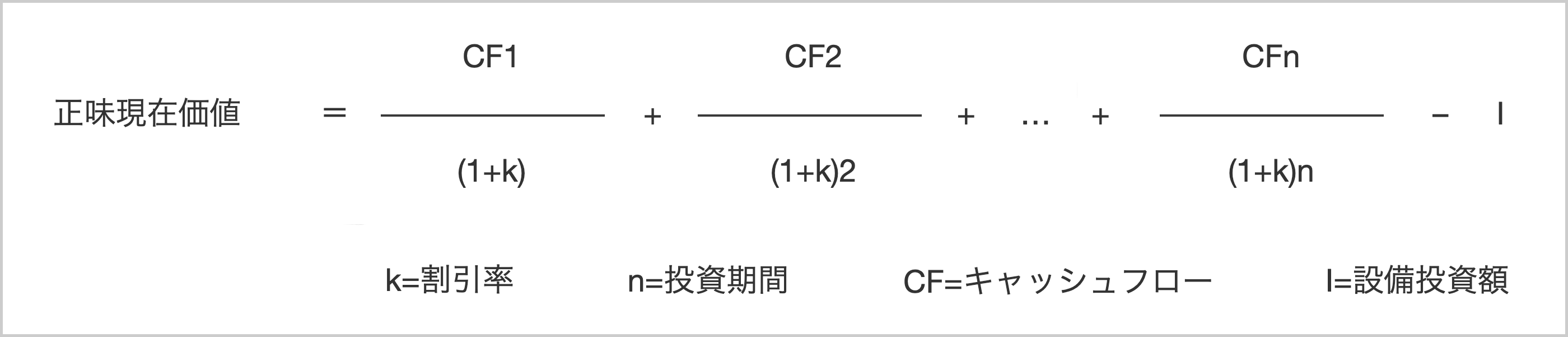

③ 正味現在価値法

上記の2つとは異なり、正味現在価値法は、貨幣の時間価値を考慮した計算方法です。設備投資によってもたらされるキャッシュフローの合計額の現在価値を算出し、「キャッシュインフロー−キャッシュアウトフロー」がプラスの場合に投資を実行するという方法です。

メリット

正味現在価値法は、貨幣の時間価値を考慮していますので、長期の設備投資の意思決定に有用というメリットがあります。

貨幣の時間価値とは?

貨幣の時間価値とは、現在のお金と将来のお金は同じ価値ではないということです。

例えば、今、手元に100,000円あるとします。年利3%で運用できるとすると、3年後は、109,272円(=100,000×(1+0.03)3)となります。今の100,000円は、3年後の109,272円と等価ということになります。

反対に、今の100,000円と3年後の100,000円とは同じ価値ではないということです。

今の時点から見た3年後の109,272円のことを「将来価値」、3年後の時点から見た今の100,000円のことを「現在価値」といいます。 設備投資の意思決定では、投資期間が長期に及ぶため、この貨幣の時間価値を考慮するわけです。

デメリット

この方法は、上記2つの方法に比べると、計算が煩雑になるというデメリットがあります。また、通常は割引率にWACC(負債コストと資本コストの加重平均)を使いますが、WACCのパラメータのβ値の算出が複雑で、かつ主観が入るため、主観が入りすぎると、投資の判断指標として役立たなくなるというデメリットがあります。

④ 内部利益率法(IRR法)

IRR法とは、投資によって得られるキャッシュフローの現在価値と投資額の現在価値が等しくなる割引率を算出して投資の判断をする方法です。会社が最低限獲得しなければならない利回りであるハードルレートとこの割引率を比較して、「割引率>ハードルレート」なら投資する、「割引率<ハードルレート」なら投資しないという判断をすることになります。

上の②の投資利益率法は貨幣の時間価値を考慮していないですが、IRR法は貨幣の時間価値を考慮していますので、長期の設備投資の意思決定に有用な方法です。下の計算式が成立する、kがIRRとなります。エクセルでも数式を使って簡単に算出できますので、Googleで検索してみてください。

メリット

IRR法は、貨幣の時間価値を考慮していますので、長期の設備投資の意思決定に有用というメリットがあります。また、投資の規模が異なる投資間の収益性を比較できるというメリットもあります。

デメリット

この方法は、上の③の正味現在価値法と同様に、計算が煩雑になるというデメリットがあります。また、IRRは%で表しますので、投資規模やもたらされるキャッシュフローの大きさを考慮できないというデメリットもあります。

まとめ

設備投資の意思決定の方法・手法を解説してきましたが、③と④の方法は、貨幣の時間価値を考慮しなければなりませんので、将来キャッシュフローの見積もりやWACCの算出が必要になってきます。中小企業の場合は、①と②の併用が現実的と考えられます。